{kind=link}

Las rebajas de verano

El Gobierno ha adelantado la rebaja en impuestos prevista para 2016, con efectos 12 de julio.

Impuesto sobre la Renta de Personas Físicas

Como consecuencia de ello, nunca se había producido el hecho de disponer de dos tarifas en un mismo ejercicio, por lo que el Real Decreto Ley que lo promulga establece una tarifa única, que queda a caballo de la prevista inicialmente para 2015 y de la prevista para 2016.

Esta nueva tarifa intermedia sustituirá, por tanto, a la que entró en vigor este año e incluirá los efectos de la rebaja adicional inicialmente aprobada para 2016. El efecto económico de la tarifa intermedia es el equivalente a adelantar la tarifa de 2016 a mediados de 2015.

Nueva Tarifa

La reforma del IRPF supone en su totalidad una rebaja para los veinte millones de contribuyentes del impuesto. Saldrán más beneficiadas las rentas bajas y medias, y las familias con hijos y/o con personas con discapacidad a su cargo.

Los contribuyentes con una renta salarial de 60.000 euros anuales tendrán en 2015 una rebaja del 5,4 por 100 en su tipo medio, respecto a 2014. La rebaja será del 11,5 por 100 para los que ingresan 20.000 euros al año, y del 20,8 por 100 para los que tienen unas rentas de 15.000 euros. Finalmente, para las rentas de hasta 12.000 euros el ahorro es completo, del 100 por 100 de la cuota.

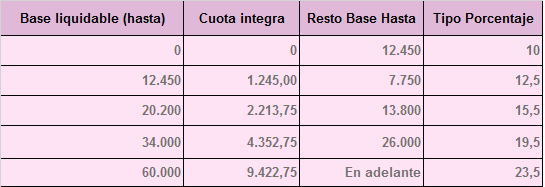

El tipo marginal mínimo del impuesto, que será aplicable, con efectos retroactivos desde enero de 2015, se reduce del 20 por 100 al 19,5 por 100 . En 2016, quedará en el 19 por 100, como estaba previsto.

Por su parte, el tipo marginal máximo se reduce al 46 por 100 (estaba situado en el 47 por 100). En 2016 quedará en el 45 por 100.

Del Estado

A dicha escala deberá añadirse la aprobada por cada Comunidad Autónoma.

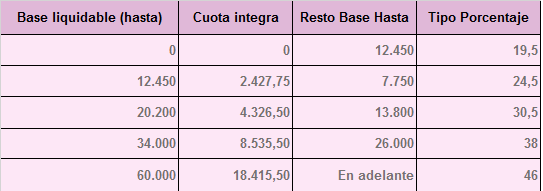

La escala para contribuyentes no residentes pero que tributan por obligación real es la siguiente:

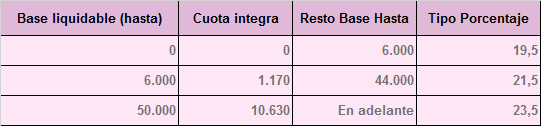

La escala de gravamen del ahorro queda como sigue:

Escala de gravamen del ahorro

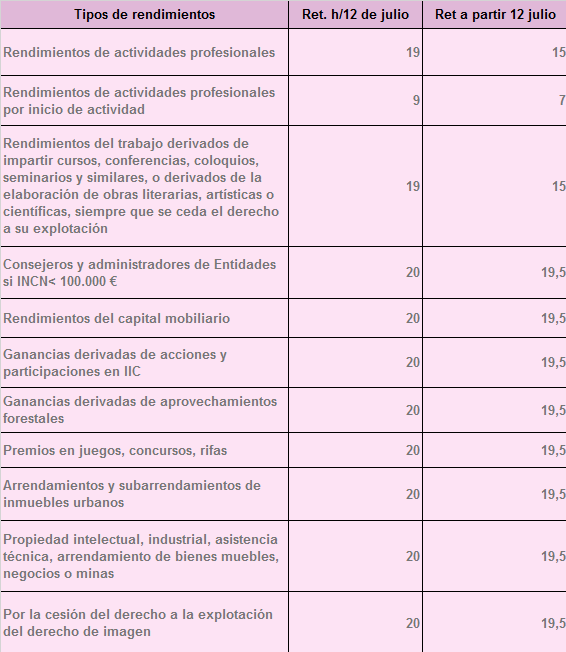

Rebaja de retenciones

A partir del día 12 de julio, la retención se calculará con arreglo a la siguiente tabla:

El tipo de retención se regularizará de acuerdo con la anterior escala, en los primeros rendimientos de trabajo que se satisfagan o abonen en julio o agosto, a opción del pagador.

Tipos de retención aplicables en 2015

Se añaden nuevos supuestos de exención a determinadas ayudas públicas concedidas para atender a colectivos en riesgo de exclusión social, situaciones de emergencia social, necesidades habitacionales de personas sin recursos o necesidades de alimentación, escolarización, etc..

Impuesto sobre Sociedades

Retención e ingreso a cuenta

Desde 1 de enero de 2015 hasta 11 de julio de 2015, el porcentaje de retención o ingreso a cuenta es del 20 por ciento. Dicho porcentaje será el 19,5 por ciento desde 12 de julio de 2015 hasta 31 de diciembre de 2015.

Impuesto sobre la Renta de no Residentes

Retención e ingreso a cuenta para el año 2015

Para los impuestos devengados con anterioridad a 12 de julio, el tipo de gravamen del 20 por ciento previsto para las rentas obtenidas a través de establecimientos permanentes de entidades no residentes cuando las mismas se transfieran al extranjero, será del 19,50 por 100.

El tipo de gravamen del 20 por 100 que se aplicaba a los contribuyentes residentes en otros Estados miembros con el que exista un efectivo cambio de información tributaria será del 19,5 por 100, cuando el impuesto se devengue a partir del día 12 de julio.

El tipo de gravamen del 20 por 100 aplicable a dividendos, intereses y ganancias patrimoniales será del 19,5 por 100 cuando el impuesto se devengue a partir del día 12 de julio.