{kind=link}

El mes idóneo para jubilarse o la importancia del Factor I25

Introducción

Estábamos esperando que el Ministerio de Empleo y Seguridad Social nos informase, tal y como se indicaba en la Disposición Adicional (D.A.) vigésimo sexta de la Ley 27/2011, sobre cómo sería la pensión de la Seguridad Social. A tenor de dicha D.A. todo trabajador mayor de 50 años con derecho a pensión pública iba a recibir una carta, antes de finalizar el año 2014, en la que se incorporaba un informe individualizado con una simulación de la pensión pública que le correspondería en el momento de jubilarse. A la vista de dicha información, el trabajador podría diseñar un esquema de ahorro/jubilación. Sin embargo, no sabemos cuándo se iniciará este proceso.

La pensión de la Seguridad Social depende de varios factores:

1) De los años cotizados

2) De la Base Reguladora, es decir, de las bases de cotización, y, por tanto, de la evolución salarial del trabajador, y de las políticas económicas con respecto a las bases de cotización máximas y mínimas[1].

3) De la evolución del I.P.C.

Sí, efectivamente, la cuantía de la pensión de la Seguridad Social depende del IPC. El valor del IPC se tiene en cuenta en las revisiones salariales, pero, además, para establecer la Base Reguladora de la pensión. El IPC es utilizado para actualizar las bases de cotización, veamos:

Siendo:

- Ii el IPC del mes i,

- Bi la base de cotización del mes i.

- La fórmula pretende traer, a la fecha de jubilación, todas las bases de cotización pasadas y que hagan media con las correspondientes a los dos años previos a la jubilación. Por lo tanto, esta fórmula tiene dos partes: una primera en que las bases no sufren ninguna actualización y contempla un periodo de dos años, y una segunda con el resto de bases hasta cubrir los 25 años cotizados. La segunda parte se aproxima al 90% del total de la Base Reguladora, de ahí que demos tanta importancia al factor I25

La pregunta que debemos formular es ¿cómo funciona ese mes 25, o sea, el I25?

Cuanto más grande sea el valor que tomó en ese mes el IPC, más alta será la base reguladora y, por tanto, más alta será la pensión de jubilación (de no existir límites). A continuación, es razonable preguntarse lo siguiente:

¿Esto quiere decir que la pensión de jubilación depende del mes en que me jubile? Sí, quiere decir exactamente eso.

¿Podemos predecir el IPC (I25) que se utilizará en el cálculo de mi pensión?

No es necesario predecirlo, pues cuando llegue el momento conocerás cuál ha sido su valor ya que habrán pasado, al menos, 24 meses.

Si resulta que siempre has cotizado por las bases máximas, éste artículo seguramente no te aportará nada (sólo un 11,5% de los cotizantes lo hacen con bases máximas).

En este artículo se analiza el IPC mensual (Ii) de los últimos años para comprobar los comportamientos estacionales que aparecen año tras año. Se ha trabajado con el período 2002-2013.

Metodología

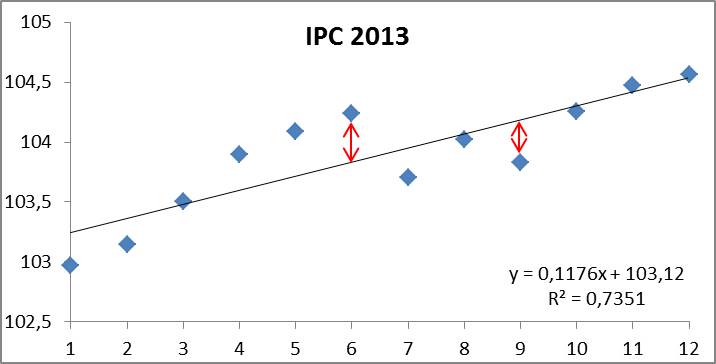

Observados la serie de valores mensuales del IPC (los It) de los últimos años se aprecia un ”patrón” de comportamiento que se repite año tras año, y que a modo de ejemplo recogemos en el gráfico siguiente para el ejercicio 2013.

Los valores Ii muestran una tendencia creciente a lo largo del año, no queremos decir con ello que crezcan continuamente, digamos que se mueven en torno a una recta, y esta recta es creciente dentro de cada año. Es decir, muestran una tendencia creciente.

Hemos modelizado para cada uno de los años observado esta recta-tendencia y luego hemos comparado las diferencias que aparecían entre los valores Ii y la recta (lo que algunos economistas llaman errores de estimación), apareciendo errores positivos, valores que están por encima de la recta, y errores negativos, los valores que están por debajo.

Los puntos son los valores mensuales observados, o sea, los Ii a lo largo del año 2013, uno por cada mes, y muestran una tendencia creciente (ver la recta). Por este motivo, y para cada uno de los años observados (2002/2013) se ha ajustado una recta de tendencia, mediante el método de los MCO[2], y se han analizado las diferencias entre los puntos observados y la recta (flecha roja). Las diferencias verticales se denominan errores y se definen del siguiente modo:

![]()

Siendo:

- e_i, el valor del error

- I_i, el valor del IPC real del mes i (los puntitos)

- I _i, el valor que toma el IPC mensual según la recta de tendencia.

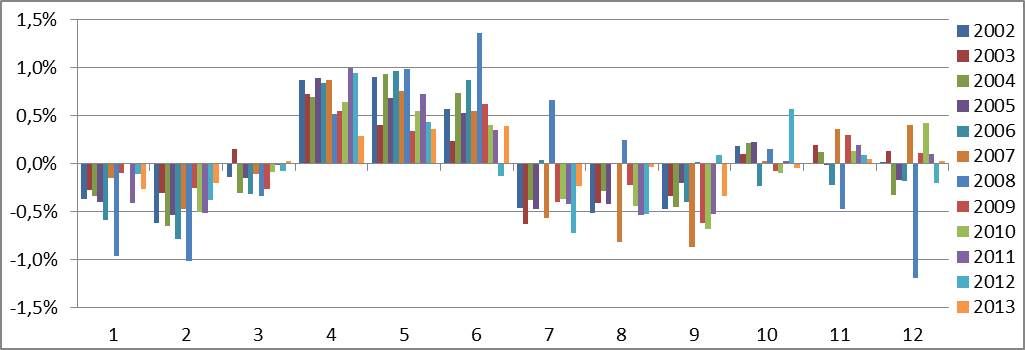

Si hacemos lo mismo para cada uno de los años, y nos centramos en la serie (ei), de errores mensuales, año tras año, se obtiene el gráfico que se recoge seguidamente.

En el eje de abscisas (eje horizontal) encontramos los meses del año. Todos los meses de enero están agrupados en el número 1 (la primera ola), los meses de febrero en el 2, y así hasta diciembre con un 12. En el eje de ordenadas encontramos los errores (ei) de ajuste citados anteriormente expresados en términos porcentuales. Los datos referentes al año 2013, por ejemplo, son los de color azul turquesa, y rojos los referentes al 2010. Vemos que en los meses de enero siempre se está por debajo de esa recta de tendencia, y lo mismo ocurre en febrero y marzo, y vuelve a ocurrir lo mismo en los meses de julio, agosto y septiembre (números 7, 8 y 9). En los meses de enero a marzo y de julio a septiembre los errores son negativos y están por debajo de la recta de tendencia. No ocurre así con los meses de abril a junio.

¿Qué quiere decir esto?

Quiere decir que aconsejamos evitar meses en que el 4 que utilicen para el cálculo de la base reguladora esté en un tramo de ola negativo. Algo así como no te jubiles en abril que su I25 (con el desfase de 2 meses) sería un mes de febrero, y siempre está por debajo. En cambio, si te jubilas en junio, tu I25 está por encima y la base reguladora será más alta, y también tu pensión de jubilación que cobrarás TODA tu vida.

¿Es importante la diferencia?

Os convenceremos con un ejemplo:

Supongamos un autónomo de 66 años que pensaba jubilarse el próximo abril. Para conocer su I25 acudimos a febrero del 2013 (26 meses anteriores a la fecha de jubilación), resultando un I25 de 103,144.

Si observamos la fórmula que hemos recogido anteriormente y que permite calcular la Base reguladora, tenemos una primera parte que afecta cerca de un 11% al total de la base reguladora y el resto (casi un 90%) que es enteramente proporcional al valor de I25.

¿Qué ocurriría si decide retrasar su jubilación 1 o 2 meses?

De jubilarse en mayo, el I25 pasaría a ser de 103,507, lo cual afectaría a su base reguladora, aumentándola en un 0,3% (valor que está por encima de la tasa anual a la que se revisan las pensiones actualmente); y si lo hace en junio, el I25 sería de 103,894, aumentando su base reguladora en un 0,65%. Es decir, su pensión, de por vida, al retrasar la jubilación dos meses aumentaría un 0,65%.

¿Qué conclusiones podemos sacar?

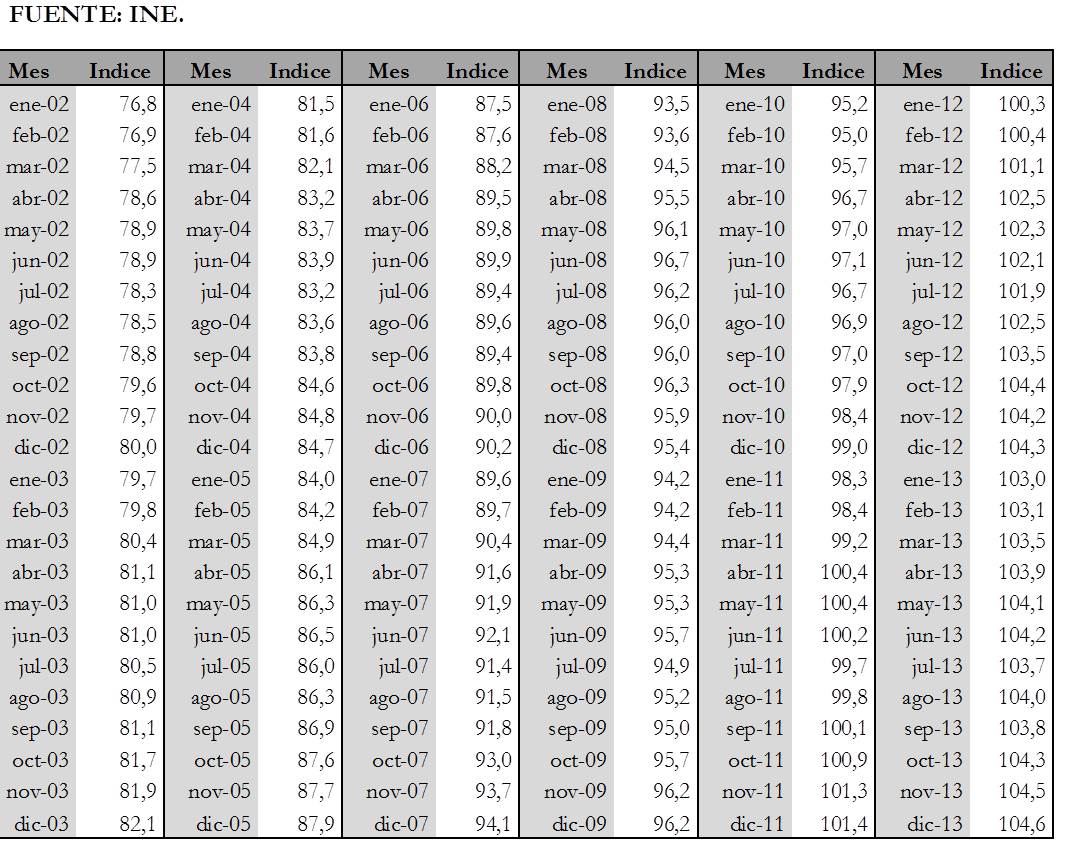

Si podemos elegir el mes de jubilación, deberemos acudir a los IPC mensuales observados referentes a dos años anteriores al año de jubilación, y mirar su evolución. Un valor de IPC alto, por ejemplo, en mayo, implica que junio es un muy buen mes para jubilarnos. Es de esperar que las pensiones causadas no vuelvan a crecer con el IPC, como lo venían haciendo hasta hace muy poco, más bien en valores cercanos a los índices que se utilizan actualmente del 0,25%-0,5%; con ello queremos decir que si sabemos elegir el mes podemos fácilmente tener una pensión, de entrada, de cuantía equivalente a la que tendría 1 o 2 años más tarde, después de haber sufrido las revisiones pertinentes. Algo así como si me comparo con otro que se jubila en abril, la pensión que él cobrará dentro de 2 años es la que yo ya estoy cobrando ahora. Seguidamente recogemos los IPC mensuales (Ii) utilizados en este análisis.

Artículo escrito por María Reyes Pérez Domingo y Ferrán Arroyo Vendrell. Fidias Actuarios.

[1] Para el 88,5% de la población, según datos del I.N.E. las bases de cotización coinciden con su salario

[2] Mínimos Cuadrados Ordinarios