{kind=link}

¿Quedará dinero para pagar mi pensión de jubilación?

Esta es una persistente pregunta que nos formulamos a medida que nos hacemos mayores y que oímos noticias sobre la hucha de las pensiones públicas. Al respecto, Fidias Actuarios pretende facilitar información para que cada uno saque sus propias conclusiones. Realizaremos varios artículos, todos ellos desde el punto de vista de un ACTUARIO (un financiero que incorpora modelos probabilísticos a sus cálculos), y éste es el primero de ellos.

Sabemos que las pensiones contributivas pagadas por la Seguridad Social se basan en las cotizaciones realizadas por los trabajadores y las empresas, y que, por tanto, cuanto más trabajo haya y mejores sean los salarios, mayor será la entrada de aportaciones al sistema. Empezaremos por analizar la evolución del número de cotizantes y dejamos para más adelante el análisis de la cotización en sí, y el efecto de la Reforma Laboral.

Todos hemos oído hablar de un super boom demográfico a finales de los 50 que se extiende hasta finales de los 80. Si a este hecho le añadimos el aumento que se ha producido en la esperanza de vida, todos deducimos que aumentará notoriamente el número de jubilados del sistema en los próximos años. Efectivamente, cuando las personas que ahora tienen treinta y pocos se jubilen no se habrán muerto todos los que ahora tienen cincuenta y tantos años o más y estén jubilados a esa fecha.

Sin entrar en que las pensiones que cobran los nuevos jubilados son más altas que las que venían cobrando los jubilados que fallecen (que puede ser analizado en otro artículo) la literatura económica dice que no deberíamos preocuparnos, si el PIB creciera a una tasa sostenida superior al 3%. Pero, no siendo el caso, uno podría pensar que si no hay niños hoy no habrá suficientes trabajadores en el futuro, y estaríamos al vaivén de las masas migratorias.

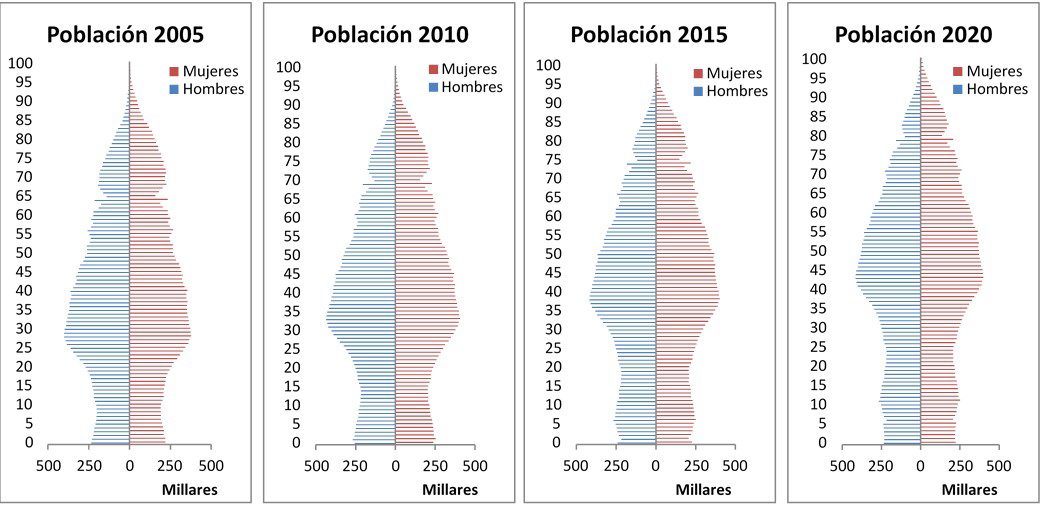

A continuación se muestran las pirámides poblacionales españolas en las cuáles se puede observar el envejecimiento que se está produciendo en la población, así como la estimación para este año y para dentro de 5 años.

Tal y como se puede observar, las pirámides demográficas no animan a mantener el optimismo sobre nuestras pensiones, más bien todo lo contrario, y hemos pensado que tal vez, desde nuestro punto de vista (somos actuarios) podríamos encontrar una variable macroeconómica que nos explicase cómo evoluciona el número de nacimientos.

El número de nacidos depende de variables como distribución de edad de las mujeres de la población analizada, el nivel de riqueza, la formación de los padres, la cultura, y otras que introducirían los demógrafos y sociólogos. Nosotros, en cambio, lo que hemos observado es que el número de nacimientos depende del número de cotizantes. Sí, del número de cotizantes, tal y como demostraremos ahora.

Para la creación de nuestro modelo hemos elegido como variable explicativa el número de afiliados totales en el Sistema de la Seguridad Social. Debido a que los nacimientos requieren casi un año para materializarse, se producirá un retraso de un año con nuestra variable explicativa, no es lo mismo encargar un bebe que comprar una barra de pan.

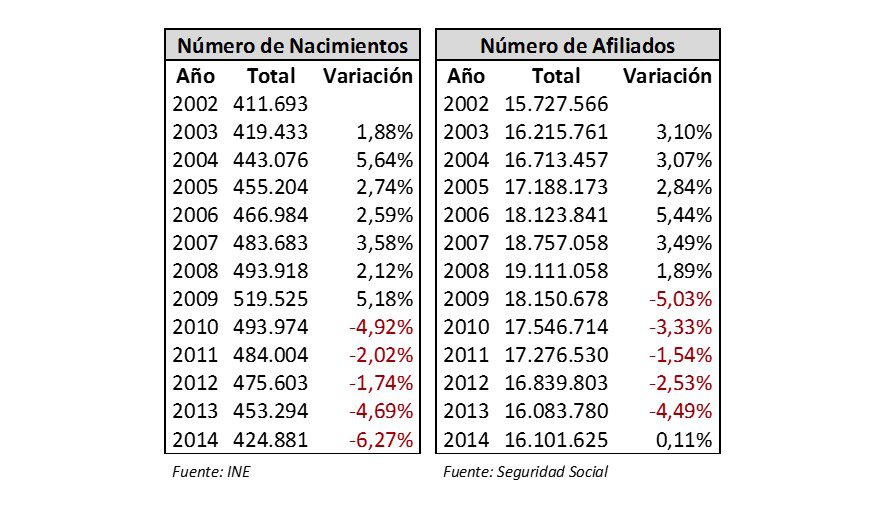

A tal efecto, se muestran los datos de nacimientos y de número de afiliados, a inicio de año, desde 2002 hasta 2014, estos son los datos con los que hemos trabajado:

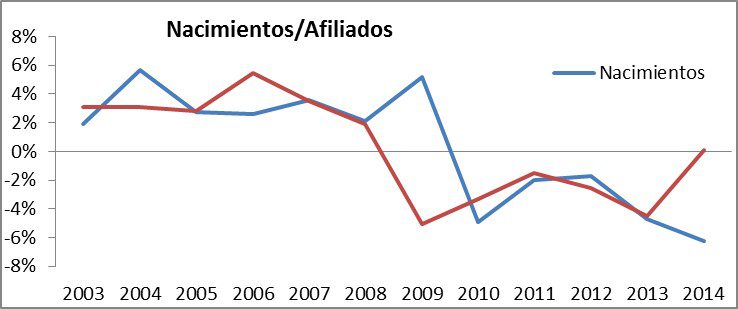

Tal y como se observa, los datos justifican la necesidad de desplazar en un año el número de nacimientos con respecto al número de cotizantes. En el siguiente gráfico se observa el efecto que comentamos.

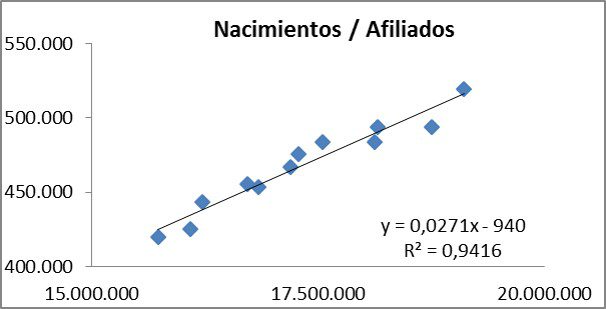

Una vez definidas las variables, habrá que buscar un modelo que recoja la relación entre ambas, y para ello empezamos por el modelo más simple, el MRLS (Modelo de Regresión Lineal Simple). Siguiendo el mismo, el número de nacimientos dependería principalmente del número de cotizantes observados a lo largo del periodo inmediatamente anterior.

Se trata de representar las observaciones (puntitos azules) y analizar en cuánto de parecen a una recta. Efectivamente, realizada una regresión simple sobre los datos expuestos obtenemos que la variable “número de cotizantes” explica más del 94% del comportamiento de la variable “número de nacimientos”, lo cual quiere decir que, para el periodo considerado, las demás variables (edad de la madre, factores culturales, etc…) solo afectan al número de nacimientos en, como mucho, un 6%.

En el eje de abscisas hemos sitiado el número de afiliados, mientras que en el eje de ordenadas, el número de nacimientos. Tal y como se puede observar, nuestra nube de puntos es creciente. Este hecho indica la variación entre el número de afiliados y el número de nacimientos siempre irá en el mismo sentido (es decir, si el número de afiliados decrece, el número de nacimientos también lo hará, y a la inversa).

Ese 0,0271 que vemos dentro del gráfico es la pendiente, o coeficiente β, y en este caso ha resultado ”significativo” (no podemos considerarlo nulo). Este hecho indica que se espera que nazcan más de 2 niños por cada 100 nuevos afiliados.

Validez del modelo para futuras proyecciones

Puede asombrarnos que sea tan simple como que las parejas cuando tienen trabajo se animan a tener bebes. La pregunta sería, “Esto es así en tu modelo, con datos ya pasados, pero ¿se puede generalizar al futuro?”. Nosotros creemos que el modelo expuesto puede perder fiabilidad en el futuro, debido a causas económicas y demográficas que produzcan un cambio en la estructura del modelo.

Nos asustan las consecuencias de las últimas reformas laborales. La gran mayoría de incorporaciones o altas en el número de afiliados están asociadas a contratos no indefinidos, con salarios muy bajos. Este hecho puede repercutir negativamente.

Artículo escrito por Fidias Actuarios.